La respuesta es muy sencilla: dejar de improvisar, y tomarlas con base en un método, en un proceso disciplinado.

Invertir sin un método es como quedarnos solos, a la deriva, en una balsa en altamar. Sin saber dónde estamos, a dónde queremos ir. Sin tener un mapa o una brújula, y sin saber orientarnos por el sol.

Es un entorno así, podemos llegar a remar en círculos, sin saberlo. O podemos estar muy cerca de la costa, pero remar hacia el otro lado, por desconocimiento. Y quizá con mucha suerte lleguemos a algún lado, pero difícilmente será a casa.

Diseñar una metodología no es difícil, sin embargo, uno debe asegurarse que sea la correcta, que tenga sentido, y que cubra nuestras necesidades. Cualquiera que nos propongamos, debe tomar en cuenta lo siguiente:

- Nuestros objetivos de inversión (¿Para qué queremos invertir?). El peor error que comete la gente es invertir en instrumentos que no son adecuados para sus objetivos: por ejemplo el dinero para su jubilación exclusivamente en instrumentos de corto plazo.

- El riesgo que queremos asumir y la manera como lo vamos a controlar. El riesgo en sí no es malo: todo lo contrario. De hecho, toda inversión tiene un nivel de riesgo asociado. Lo que sí es malo es tomar riesgos desproporcionados, o bien tomarlos sin saber cómo manejarlos. Quiero enfatizar: no tiene sentido invertir nuestro dinero de largo plazo exclusivamente en instrumentos de corto plazo y aparentemente "muy seguros", porque pagan rendimientos reales muy pequeños y muchas veces negativos (por debajo de la inflación) - esto pone en riesgo, paradójicamente, nuestro objetivo de inversión.

- La forma como vamos a actuar ante cualquier situación del mercado. Un proceso disciplinado de inversión es un mapa, pero también es un instrumento de navegación que nos indica hacia dónde ir, y a la vez un manual de procedimientos que nos indica qué hacer en caso de emergencia.

Existen básicamente dos maneras de hacerlo: utilizar un enfoque activo, el cual nos exige un seguimiento diario, o bien uno pasivo, que nos requiere mucho menos tiempo pero el cual no significa, bajo ninguna circunstancia "olvidarnos" de nuestro dinero.

De manera general, invertir de manera activa puede brindar resultados mucho mejores que una estrategia pasiva, simplemente porque existen herramientas de disminución de riesgo que nos permiten tomar las medidas pertinentes. Por ejemplo, herramientas que nos permiten reaccionar de manera adecuada ante un posible cambio de tendencia en el mercado de accionees (no predecir, que quede muy claro). Sin embargo, el éxito de su aplicación está en la disciplina - y requiere de un seguimiento puntual que no todas las personas están dispuestas a hacer.

Inversión Pasiva

Cuando un inversionista piensa que el mercado en general es relativamente eficiente, y que es difícil superarlo, buscará invertir de manera pasiva. Esto significa que estará contento con igualar los rendimientos de algún índice o marca (benchmark) de acuerdo al tipo de inversión que elija.

Por ello, el inversionista pasivo no trata de ver qué acción tiene las mejores perspectivas de rendimiento. Por el contrario, trata de concentrar sus esfuerzos en realizar una buena asignación de activos (asset allocation) que les permita obtener rendimientos de mercado en el largo plazo, acordes con sus necesidades de liquidez y tolerancia al riesgo.

De esta forma, el inversionista pasivo busca asignar un porcentaje adecuado de participación en su inversión para cada tipo de activo (instrumentos de deuda, cobertura, acciones de alta capitalización, acciones de baja capitalización, productos derivados y/o fondos de inversión con distintas estrategias).

Un ejemplo de inversionista pasivo es aquél que invierte, con un horizonte de largo plazo, una parte de su dinero en un fondo indizado, otra en un fondo de mercado de dinero, otra en un fondo que invierte en bonos de medio plazo, etc.

Sin embargo, es importante aclarar que un inversionista pasivo no se "olvida" de sus inversiones. Da un seguimiento a su cartera cada cierto tiempo (por lo general cada mes, o en el peor de los casos cada trimestre), y efectúa los ajustes necesarios para mantener su asignación de activos original. También puede hacer cambios en su selección de fondos cuando es necesario - cuando éstos se alejan de su benchmark (parámetro a vencer), o en la estructura de su portafolio a medida que se acerca a su objetivo.

Inversión Activa

Muchos inversionistas buscan manejar su cartera de manera activa, con el fin de maximizar sus rendimientos. Existen estrategias muy sencillas que permiten lograr rendimientos muy superiores al mercado, en el largo plazo, que además disminuyen el riesgo. Sin embargo, el éxito de las mismas está en aplicarlas de manera consistente y disciplinada, lo cual exige un seguimiento puntual (diario) a nuestro cartera y a los mercados en general.

La realidad de las cosas, sin embargo, es que pocos inversionistas activos son disciplinados. Y por ello es que muchos fallan.

Bajo esta forma de invertir, también se empieza por elegir una correcta distribución de activos en la cartera (asset allocation). Es decir, qué porcentaje se va a invertir en deuda a corto plazo, qué porcentaje a largo plazo, y cuánto en bolsa, por ejemplo.

Pero además se enfoca en hacer una selección de los instrumentos individuales que contendrá su cartera para cada clase de activo. Por ejemplo, para el porcentaje que va a invertir en Bolsa, en lugar de comprar un fondo indizado, elige individualmente a las acciones que van a formar parte del portafolio.

Para ello, los inversionistas activos se basan en técnicas de análisis fundamental para la adecuada selección de emisoras, de teoría de cartera para poder efectuar una ponderación adecuada de cada una de ellas en su cartera, y de análisis técnico para encontrar los momentos adecuados para comprar y vender.

Contrario a lo que se pudiera pensar, los inversionistas activos que verdaderamente son exitosos, también tienen una visión de largo plazo del mercado.

Estrategias de Inversión Pasiva

Estrategia de promediar - Esta estrategia pasiva es ideal para un plan de ahorro, en el que destinamos una cantidad fija cada mes a inversión para cada uno de nuestros objetivos.

También llamada Dollar-Cost Averaging, es una de las estrategias pasivas más frecuentemente utilizadas en el mundo para la construcción gradual de patrimonios en el largo plazo, ya que es muy sencilla de aplicar.

Consiste simplemente, en invertir un montante fijo de dinero de manera periódica (cada quincena o mes, por ejemplo), en un fondo o cartera de inversión previamente determinado. Es decir, es un mecanismo para invertir de manera regular, mes tras mes, dinero para formar un patrimonio en un horizonte muy amplio de tiempo (muchos años).

Como todos sabemos, cuando uno compra títulos de una sociedad de inversión, cada título tiene un precio que refleja el valor de mercado de los activos en los cuales invierte dicho fondo.

Por ello, cuando por movimientos del mercado el valor de esos activos sube o baja, el precio del fondo se mueve en el mismo sentido.

Entonces, el invertir un monto fijo cada periodo, nos brinda la posibilidad de adquirir más títulos de ese fondo cuando éste ha bajado de precio, y menos cuando su valor ha subido. De esta forma, se optimiza el "costo promedio", y por lo tanto, el rendimiento de nuestra inversión.

- Invertir sólo en un Fondo de Inversión

En este caso, debemos hacer lo siguiente:

- Primero tenemos que determinar cuánto vamos a ahorrar cada periodo (puede ser cada semana, quincena o mes) para el logro de nuestro(s) objetivo(s) de inversión. Es importante mencionar que si tenemos más de un objetivo de inversión, es recomendable mantener nuestro dinero en cuentas separadas e individuales para cada uno de ellos.

- Seleccionamos el fondo de inversión en el cual aplicaremos la estrategia (por lo general, necesitamos reunir por lo menos 10.000 € para poder abrir una cuenta). Debemos cuidar que el fondo tenga un desempeño competitivo contra su benchmark (indicador con el cual puede compararar su rendimiento). Por ejemplo, en un fondo indizado al IBEX, debemos cuidarnos de elegir el que mejor se haya desempeñado contra dicho indicador.

- La estrategia consiste en comprar, cada periodo (semana, quincena o mes, como mencionamos en el punto 1) un cierto montante de dinero, para invertirlo en el fondo que seleccionamos en el paso 2. Es decir, si cada mes podemos destinar 1.000 € a nuestra inversión, entonces debemos comprar la cantidad de títulos que nos alcance con esos 1.000 €.

Ejemplo:

Periodo | Monto a Invertir | Precio Título | Cantidad Títulos |

| 1 | 1.000.00 € | 10.21 | 97 |

| 2 | 1.000.00 € | 10.49 | 95 |

| 3 | 1.000.00 € | 10.14 | 98 |

| 4 | 1.000.00 € | 9.97 | 100 |

| 5 | 1.000.00 € | 9.72 | 102 |

| 6 | 1.000.00 € | 9.51 | 105 |

| 7 | 1.000.00 € | 9.85 | 101 |

| 8 | 1.000.00 € | 10.18 | 98 |

| 9 | 1.000.00 € | 10.44 | 95 |

| 10 | 1.000.00 € | 10.56 | 94 |

| 11 | 1.000.00 € | 10.78 | 92 |

| 12 | 1.000.00 € | 11.05 | 90 |

| Monto total invertido (1.000.00 x 12): | 12.000.00 € | ||

Cantidad de títulos adquiridos: | 1,167 | ||

Precio del título al final del periodo: | 11.05 | ||

Valor de nuestra inversión: | 12.895.35 € | ||

Costo promedio de los títulos adquiridos: | 10.28 | ||

- Invertir en una cartera diversificada

En este caso, los pasos a seguir son:

- Primero tenemos que determinar cuánto vamos a ahorrar cada periodo (puede ser cada semana, quincena o mes) para el logro de nuestro(s) objetivo(s) de inversión. Es importante mencionar que si tenemos más de un objetivo de inversión, es recomendable mantener nuestro dinero en cuentas separadas e individuales para cada uno de ellos.

- Para cada objetivo, tenemos que determinar cómo se va a conformar nuestra cartera de inversión, es decir, tenemos que determinar la Asignación de Activos (Asset Allocation).

- Cuando juntamos 10.000 € para alguno de nuestros objetivos, que es por lo general el montante mínimo que se requiere para abrir una cuenta de inversión en donde podemos elegir distintos fondos, hacerlo. Distribuir nuestro dinero en distintos fondos, de acuerdo a la Asignación de Activos que determinamos en el punto anterior. Es importante mencionar que debemos elegir los fondos de inversión de manera cuidadosa. Para la parte de renta variable, no nos compliquemos mucho: al ser una estrategia pasiva, lo mejor es elegir un fondo indizado - el que mejor haya replicado al IBEX.

- Cada periodo (puede ser cada semana, quincena o mes), depositar el montante mensual que corresponde a ese objetivo, y distribuirlo en nuestra cartera de tal manera que mantengamos la Asignación de Activos que definimos inicialmente.

Como un ejemplo de esto, supongamos que abrimos la cuenta con 10.000 €, invertiremos cada mes 1.000 €, y nuestra asignación de activos es la siguiente:

30% en Fondo de Deuda en dólares

20% en Fondo de Deuda portuguesa

50% en Fondo Indizado al IBEX

Entonces, después de abrir nuestra cuenta, distribuimos nuestra inversión de la siguiente forma:

3.000 € en el Fondo de Deuda en dólares

2.000 € en el Fondo de Deuda potuguesa

5.000 € en el Fondo Indizado al IBEX

Ahora supongamos que durante el mes la bolsa sube 10%, el fondo en Deuda portuguesa baja 1%, y el Fondo de Deuda en dólares sube 0.5%

Entonces, al final de ese mes, tendremos la siguiente distribución:

3.015 € en el Fondo de Deuda en dólares

1.980 € en el Fondo de Deuda portuguesa

5.500 pesos en el Fondo Indizado al IBEX

lo que hace un total de 10.495 €

Al inicio del siguiente mes, invertimos los 1.000 €, por lo que en total nuestrcartera valdrá 11.495 €. Como mencionamos, la estrategia consiste en mantener cada mes la misma asignación de activos, es decir:

30% en Fondo de Deuda en dólares

20% en Fondo de Deuda portuguesa

50% en Fondo Indizado al IBEX

por lo cual, nuestros 11.495 € deberían distribuirse como sigue:

3.448.50 € en el Fondo de Deuda en dólares

2.299.00 € en el Fondo de Deuda portuguesa

5.747.50 € en el Fondo Indizado al IBEX

Eso significa, que los 1.000 € que aportamos ese mes, se deben distribuir de la siguiente manera:

433.50 € en el Fondo de Deuda en dólares

319.00 € en el Fondo de Deuda portuguesa

247.50 € en el Fondo Indizado al IBEX

Cada mes tenemos que hacer el mismo ejercicio para distribuir nuestros nuevos 1.000 €.

Como mencione originalmente, esta estrategia pasiva es una de las más utilizadas para la construcción de patrimonios a largo plazo. El hecho de "promediar" los costos y de comprar menos acciones cuando el mercado ha subido y más cuando ha bajado, nos ofrece un "sesgo" a nuestro favor.

Sin embargo, hay que reconocer que también es una estrategia diseñada a obtener rendimientos promedio (por el hecho de ser pasiva), en línea con el desempeño de los mercados.

Como todos sabemos, los mercados son muy volátiles pero su tendencia de largo plazo es siempre de alza. Cuando existen fuertes bajas en los primeros años de aplicar esta estrategia, ellas nos favorecen porque nos permiten comprar un número mucho mayor de títulos en esos periodos.

Sin embargo, a medida que nos vamos acercando a nuestra meta, y sobre todo en los últimos años, no podemos permitirnos una fuerte baja en los mercados. Es decir, el año anterior a nuestra meta, no podemos soportar una reducción súbita del 30% en el valor de nuestra cartera.

Por eso, es muy importante, para acotar este riesgo, que por lo menos cinco años antes de que lleguemos a nuestra meta, iniciemos una recomposición gradual de nuestra cartera hacia activos más conservadores. Es decir, año con año ir reduciendo nuestra exposición a activos más volátiles (bolsa, por ejemplo).

No obstante, una estrategia activa como las que recomiendo en esta página, nos ayuda a acotar de una mejor manera este riesgo, ya que contienen herramientas para reaccionar oportunamente (no predecir o adivinar, sino reaccionar) cuando hay un cambio de tendencia en los mercados, a fin de salir a tiempo durante periodos de fuertes bajas (y también entrar a tiempo cuando inicia una tendencia de alza). Por lo tanto, es importante conocerlas también, a fin de tomar una decisión mejor informada sobre qué queremos hacer con nuestro dinero (es lo menos que podemos hacer por él, que tanto trabajo nos cuesta obtenerlo).

- Casos en donde no debemos aplicar la estrategia de promediar nuestros costos

La estrategia de promediar nuestros costos está diseñada principalmente para fondos de inversión u otros instrumentos que conllevan una diversificación, ya que está diseñada para obtener rendimientos "promedio" de mercado. Por tal motivo, no se debe aplicar en acciones individuales.

Una razón de esto, es que las compañías van desempeñándose de una manera muy distinta en el tiempo, y aunque en un periodo pueden ser grandes inversiones, en otros pueden resultar desastrosas. Imaginemos si alguien aplicó esta estrategia con una acción como General Motors: una de las compañías históricamente más importantes en Estados Unidos, con crecimiento muy importante en muchos periodo, pero que hoy en día está en quiebra. Hubiera sido desastroso. Para invertir en acciones en lo individual, necesariamente deben aplicarse estrategias de inversión activas, como la Estrategia Integral C3 desarrollada por Ixe Grupo Financiero.

Finalmente, tampoco es una estrategia que se debe aplicar cuando uno tiene una suma grande por invertir. Algunas casas de bolsa recomiendan a estas personas efectuar compras escalonadas (es decir no invertir todo en un valor, sino una cantidad mes a mes, para "promediar los costos"). Sin embargo, esto es sólo un mito. Cuando nuestra inversión es realmente a largo plazo, el escalonamiento usualmente produce peores resultados, como se demuestra en la calculadora (está en inglés) que aparece en esta página (se ha quedado desactualizada, pero da un idea aproximada). Para estos casos, es mejor utilizar la estrategia de comprar y mantener (o mejor aún, una estrategia activa).

Estrategia de comprar y mantener - Consiste en determinar una asignación de activos, con un rebalanceo periódico de la cartera. Normalmente se usa cuando invertimos una cantidad única - un dinero que ya tenemos.

Una de las estrategias pasivas más antiguas en materia de inversión, es la de comprar y mantener. Bajo la premisa de “visión de largo plazo”, muchos especialistas han logrado demostrar que el saber esperar rinde abundantes frutos.

Sin embargo, esto no siempre es cierto. Comprar y mantener una inversión es una estrategia que tiene ciertos riesgos importantes, y que debe aplicarse con cuidado y conocimiento. Sería muy lamentable mantener durante muchos años una inversión perdedora por no haberla sabido elegir. Y llegar, por ejemplo, al retiro, con recursos insuficientes por esta razón.

- ¿Una Estrategia Exitosa?

Durante la crisis financiera de 2008, muchas personas vieron cómo en pocas semanas el valor de sus inversiones había bajado en más de un 50%. Algunas de ellas reaccionaron intempestivamente, abandonando su estrategia y liquidando su inversión con pérdidas. Otras muchas se dieron cuenta de que su asignación de activos no era adecuada para el horizonte de su inversión, y aprendieron una dolorosa lección. Algunas más simplemente no supieron qué hacer. En cualquier caso, la efectividad de esta estrategia ha entrado en un amplio debate.

Sin embargo, muchos analistas y expertos, concluyen que el problema no es la estrategia en sí, sino que en muchas ocasiones la forma en que se aplica ha sido deficiente y ha olvidado el aspecto más importante en cualquier metodología de inversión: cuidar los riesgos.

- ¿Qué Significa Comprar y Mantener?

Comprar y mantener es simplemente el nombre de una estrategia pasiva de inversión, que tiene por objetivo dejar madurar nuestra cartera a largo plazo, independientemente de las fluctuaciones normales de los mercados financieros. Entonces, es fundamental saber elegir un portafolio que verdaderamente tome en cuenta nuestros objetivos, horizonte de inversión y tolerancia al riesgo.

Por lo tanto, comprar y mantener es fundamentalmente una estrategia de asignación de activos. El inversionista que la emplea, selecciona cuidadosamente a los instrumentos que formarán parte de su cartera. Una vez definido, no se preocupa por la volatilidad de corto plazo, ni por indicadores técnicos, ni por crisis financieras.

Esto no significa, sin embargo, que una vez elegida la cartera, nos tengamos que olvidar de él. Esto sería un gravísimo error, y es una de las causas por las cuales la estrategia ha fallado para algunas personas.

Se tienen que cuidar los riesgos, aún en estrategias pasivas. En este caso, se suele hacer de tres maneras diferentes:

- Diversificación Inteligente - Debemos elegir cuidadosamente una asignación de activos que sea adecuada con nuestros objetivos, horizonte de inversión, y tolerancia al riesgo.

- Rebalanceo trimestral - Debido a que las diferentes clases de activos se comportan de manera distinta (las acciones pueden bajar en un periodo determinado, por ejemplo), la asignación de activos que elegimos en un inicio va cambiando. Por lo tanto, debemos hacer un rebalanceo de nuestra cartera para que cada clase de activos vuelva a tener el peso que queremos. Por ejemplo, si esas acciones bajaron, ahora representan un porcentaje menor de nuestra cartera, y los activos que subieron de precio ahora tienen una ponderación menor. Entonces, tenemos que vender una parte de esos activos para comprar acciones, de tal manera que las ponderaciones de cada clase vuelvan a ser las que nos fijamos desde un inicio.

- Modificar nuestra asignación de activos a medida que se acerca nuestra meta. Una cartera con un horizonte de inversión de 20 años es muy distinto a uno con horizonte de 1 año. Nuestra cartera debe reflejar en todo momento una asignación de activos consistente con el montante que nos falta para alcanzar nuestra meta. Lamentablemente mucha gente falló al hacer esto, y le tocó la crisis financiera justo un año antes de retirarse, porque tenían el 70% de sus inversiones en bolsa.

- Una Estrategia Eficiente en Costos

La estrategia de asignación de activos es normalmente eficiente en costes, ya que al no estar operando constantemente, evitamos las comisiones correspondientes (que pueden sumar mucho dinero con el tiempo). Por otro lado, en países donde las ganancias de capital están gravadas, esta estrategia es también fiscalmente eficiente.

La estrategia de comprar y mantener por lo general se usa cuando invertimos una cantidad única - un dinero que ya tenemos, aunque desde luego poco a poco se puede ir añadiendo más a nuestra cartera. Funciona de la siguiente manera:

- Determinar una Asignación de Activos que sea adecuada a nuestro horizonte de inversión, y tome en cuenta nuestro perfil de riesgo.

- Elegir cuidadosamente los instrumentos que compondrán nuestra cartera, de acuerdo a la Asignación de Activos que determinamos en el punto anterior. Al ser una estrategia pasiva, se recomienda el uso de fondos de inversión que hayan tenido un desempeño competitivo contra su benchmark (indicador con el cual puede compararar su rendimiento). Para la parte de renta variable, por ejemplo, el uso de fondos indizados que mejor se hayan desempeñado respecto de los índices que intentan replicar.

- Rebalancar nuestro portafolio de manera trimestral. Comprar y mantener no significa que no tengamos que hacer nunca ajustes a nuestra cartera, los cuales en ocasiones resultan muy necesarios. El rebalanceo es uno de ellos, y nos ayuda a controlar mejor nuestro riesgo.

- Revisar cada año nuestra cartera. En ocasiones es conveniente a hacerlo, incluso, dos veces al año. Nos tenemos que preguntar lo siguiente: ¿Este fondo de inversión cumplió con mis expectativas? ¿Me siento bien con él? ¿Sigue cumpliendo mis necesidades y es congruente con mis metas?

- Ir modificando nuestra Asignación de Activos, a medida que nos vamos acercando a nuestra meta. Nuestra cartera debe ser consistente con el tiempo que nos falta para llegar al objetivo, y no con el horizonte de inversión original.

Estrategias de Inversión Activa

Estrategia del Promedio Móvil - utilizada con mucho éxito en la inversión bursátil, nos permite reaccionar oportunamente (no predecir) ante posibles cambios de tendencia. Muy efectiva en el largo plazo, con resultados realmente sorprendentes si se aplica de manera consistente y disciplinada. Además, su aplicación es muy sencilla.

Este texto muestra una estrategia de especulación usando el promedio movil de 30 días (PM30). Los mejores resultados de la estrategia del PM30D se obtienen cuando:

- Los mercados no presentan prolongados movimientos en contra de la tendencia principal.

- Los precios no se apartan demasiado de su promedio móvil.

- La generación de señales falsas es relativamente mínima y no causa grandes pérdidas.

- Los movimientos realmente significativos, tienden a durar semanas o hasta meses.

- Los mercados se mueven en tendencias ( ó a la alza ó a la baja).

- Ingresamos al mercado en dirección de las tendencias mayores.

- La Estrategia ha demostrado ser rentable siempre y cuando sea pensada como una herramienta para inversiones de largo plazo.

- Es contundente, en la definición de Compra ó Venta.

Tener en mente que una señal contraria a nuestra posición ( Compra ó Venta ), puede presentarse en cualquier momento. Los mejores resultados, se producen en periodos largos de inversión, 12-18 meses.

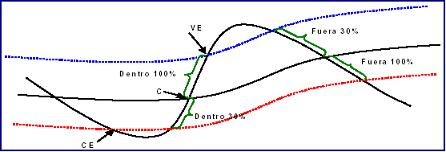

INTERPRETACIÓN DE SEÑALES

La tabla siguiente muestra las señales técnicas de compra o de venta que presentan las emisoras utilizando el promedio móvil de 30 días (PM30D).

- Cuando el precio de la acción cruza a la alza a su PM30D en mas de 1%, la acción presenta una señal de COMPRA.

- Mientras el precio de la acción se mantenga por encima de su PM30D marcará una señal de DENTRO.

- Cuando el precio de la acción cruza a la baja a su PM30D en mas de 1%, la acción presenta una señal de venta.

- Mientras se mantenga por debajo de su PM30D marcara una señal de FUERA.

- Cuando el precio de una acción establece una diferencia (DIF) porcentual por encima de su PM30D mayor a las dos desviaciones estándar (2DS) de las diferencias históricas del precio de la acción con respecto a su PM30D, marcara una señal de Venta Especulativa.

- Cuando el precio de una acción establece una diferencia (DIF) porcentual por debajo de su PM30D menor a las dos desviaciones estándar (2DS) de las diferencias históricas del precio de la acción con respecto a su PM30D, marcará una señal de Compra Especulativa.

Existen desde luego muchas otras estrategias de inversión activa, algunas de las cuales buscan ganancias de corto plazo en los mercados a través del trading (pero que usualmente no lo logran de manera consistente).