Seguimos con mercados planos,

rozando máximos históricos en el SP500, pero sin fuerza que permita que los

sistemas tendenciales ni de reversión a la media funcionen.

Mantenernos en rangos estrechos

es estupendo para el tipo de operativa que llevamos trabajando desde hace años

pero, como he dicho en varias ocasiones, no es “ungüento amarillo”, se tienen

pérdidas y hasta que terminas de adaptarlo a otro subyacente como el del reto

con tan poco capital, pasan meses de romperte la cabeza en demo y romperte el

bolsillo en real.

El uso de Butterflies es siempre

el que más me ha gustado porque te permite decidir, dependiendo del ratio,

estar comprado o vendido; con margen o sin margen; ser direccionales o

restringir un espacio, todo esto controlando las diferentes sensibilidades de

las opciones, es decir, las griegas.

Cada contrato aporta su granito

de arena en este aspecto para conseguir que la operación quede Delta neutral,

Gamma neutral, Theta positiva y Vega negativa (Rho solo es relevante si se

necesita tener en cuenta los tipos de interés libres de riesgo en una cartera),

añadiendo, quitando o “rolando” los diferentes contratos.

Ni que decir tiene que una cosa

es pensar las cosas sobre el papel, que lo aguanta todo, que estar en mercado

con tu dinero y, mientras bailan los números en sus cotizaciones, decidir si

comprar una solo una Put, vender una Bear Call o comprar un Calendar.

Los sistemas o técnicas de

trading se crean sobre la premisa de obtener un beneficio a futuro aunque sea

marginal, bajo la influencia de la Ecuación

Fundamental del Trading (porque es la que explica como interactúan los

diferentes factores: media aritmética, desviación de los resultados y nº de

operaciones): Riqueza relativa (TWR) = (media aritmética^2 –

desviación^2)^N/2, donde la media y la desviación han de estar expresados en

forma de HPRs.

La media geométrica es el

producto de los HPRs o retornos individuales elevado a 1/nº operaciones (mejor calculado en %, donde

1,01 es un factor que representa una ganancia del 1% y 0,99 un factor que

representa una pérdida del 1%), ese producto de los retornos individuales es la

riqueza relativa. Como en trading, estos retornos son siempre desiguales, el

“Santo Grial” no es buscar un sistemita que nos multiplique por 1000% cada

resultado positivo (sin pérdidas, claro, sino vaya mie... de “Santo Grial”)

sino encontrar una forma de conseguir maximizar el valor de la media geométrica.

Aunque yo tenga la certeza (por

estar usándolo en otros mercados, subyacentes, etc.) de que la expectativa

matemática de mi forma de operar es positiva (que es lo que se espera

perder o ganar en promedio en cada operación, multiplicando esa cantidad por su

probabilidad asociada), el simple hecho de cambiar de subyacente cambia ese

hecho y nos obliga a crear nuevas reglas hasta ver si sigue siendo útil, debido

a ese cambio (esto pasa por ser un sistema discrecional y no automático).

Después de un poco de teoría,

pasemos a los pantallazos de la semana:

Lo primero que vemos es la

consolidación de ese soporte en torno a los 10500 puntos, con esa figura de

banderín correctivo después del rally desde los 9250. Sin embargo, durante toda

la semana seguiremos así hasta la publicación de los datos de paro en EE.UU.

que, al ser negativos (bueno, se estimaba que la tasa de paro bajase 0,01% y se

quedó igual y la creación de empleo bajó aún más de lo previsto), el mercado se

los toma como buena noticia e hizo que subiesen todos los mercados hasta cerrar

así:

Pero antes de llegar a este

final, que nos obligará el lunes a realizar un ajuste alcista si el Dax se

mantiene en esos 10683 o por encima, vamos con el desarrollo de nuestra cuenta

durante la semana.

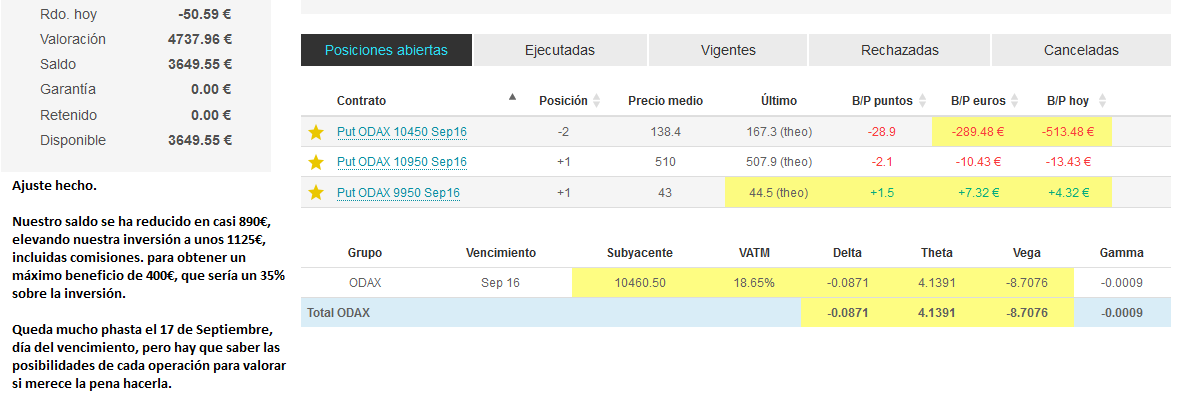

Como se ve en el resumen de

cierre de bolsas del principio, volvemos a tener un cierre por encima de los

10650 y si el lunes abre el Dax por encima de ese nivel, añadiremos una 2.ª “fly”

para contrarestar este movimiento alcista.