Entre el 29/1/18 y el 2/2/18

hacemos el resumen de nuestra cuenta.

Vamos con el gráfico de la

1ra entrada en cada valor elegido:

Mi sistema de inversión

sobre acciones es de acumulación, del tipo AIM de Robert

Lichello, por lo que la orden que “parece” un stop loss (en

azul), en realidad es una orden para acumular más contratos y la “roja”, es la

salida por objetivo (take profit).

Si alguien pretende

comparar el sistema del Sr. Lichello con el mio, le adelanto que solo se parece

en que acumula acciones/contratos en las bajadas de cotización y aprovecha las

subidas para liquidar parte de lo acumulado.

El resto es de “cosecha

propia” y puedo decir, sin desvelar mi “fórmula de la coca-cola”, que mientras

el suyo hace ajustes en base a un periodo de tiempo, el mío lo hace por

recorrido de la cotización; mientras el AIM reparte el capital total en 2

partes (50%) entre inversión y liquidez, el mío usa raíces cuadradas para

decidir cuanto invertir y cuanto acumular que, a su vez, usa un ATR para

reducir el tiempo de acumulación/inversión… en fin, muchos detalles que no voy

a desvelar.

Así quedan las órdenes

pendientes GTC en la plataforma:

A partir de aquí, resumo

en pantallazos, los movimientos de la semana:

Teníamos 56 contratos en Henkel a un

precio medio de 111,40€ y se han vendido 47 de ellos a 113,25€:

113,25 – 111,40 = 1,85 *

47 = 86,95€ de beneficio bruto

Hemos hecho una entrada

por 8€ en comisión para el broker y una salida en que nos han cobrado

otros 8€ para liquidar los 47 contratos.

Total: 2 * 8 = -16€

El rollover diario

en los 3 días que hemos estado en mercado con esta posición hasta ahora, ha

sido de -0,38€ por día, -1,14€ en total.

Por lo tanto y hasta el

momento, tenemos un beneficio neto de:

86,95 – 16 – 1,14 = 69,81€

Si hubiésemos comprados

las acciones “puras”, habríamos desembolsado:

56 contratos * precio

medio de 111,40€ = 6.238,40€

Aunque las garantías intradía

se calculan sobre el precio de cotización en cada “casado” de órdenes, variando

a cada momento y el rollover al cierre de cada día, para hacernos una idea

cogeremos ese precio medio y le aplicamos los porcentajes que nos cobra el

broker:

6.238,40 * 4% = 249,54€ en

garantías intradía

6.238,40 * 10% = 623,84€

en garantías por rollover diario

¿Y para qué queremos esto?

Para saber que rendimiento

hemos tenido sobre el máximo dinero “comprometido” en la posición:

69,81 / 623,84 = 0,1119 ó

11,19% de rendimiento neto en 3 días.

Queda un remanente

de 9 contratos.

Quizá parezca poco

el neto, aunque esto cambia al verlo en porcentaje sobre capital “invertido”.

Esto cambiará bastante en cuanto tengamos que acumular posiciones.

A media mañana, también

añadimos nuevos contratos a la posición en BMW, con una 3ra entrada:

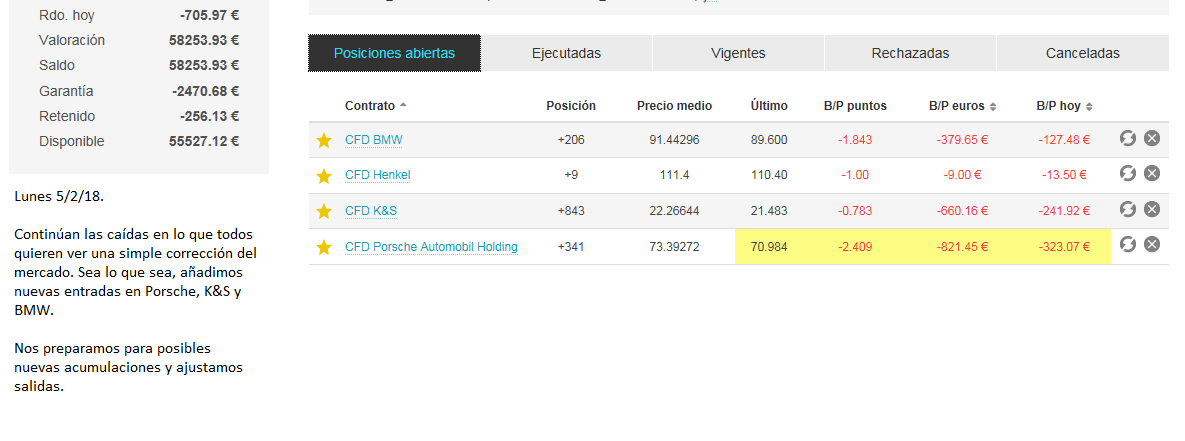

Acabamos la semana con

“pérdidas latentes” (es decir, la posición es perdedora pero no son pérdidas

efectivas porque NO se liquida la posición en ningún momento, de hecho, nos

preparamos para comprar más contratos/acciones a un precio mejor) de unos -975€

y casi -2.300€ entre Garantías y Retenido por el broker (el “Retenido” es una

cantidad que nos paran en la cuenta el broker al colocar las órdenes pendientes

GTC para comprar más y suele ser un 10% de cada orden).