Han pasado 2 semanas desde que paré

la cuenta hasta encontrar los fallos y ponerles remedio.

En este tiempo, he reflexionado

sobre mi vanidad y sobre los fallos que me achaco a mí mismo y los que tiene el

sistema que, aunque se pueda usar sobre cualquier subyacente, no es “ungüento

amarillo”.

He hecho demo, backtest, cura de

humildad y diferentes combinaciones hasta que se me han quemado las pestañas y

voy a poner en práctica las nuevas reglas a partir de donde lo dejamos.

Lo primero es sustituir el

subyacente. El Dax es muy bueno para la operativa direccional por ser muy

volátil y ha sido parte del “problema” porque operar con Butterflies, Condors,

Weidors y Credit Spreads en general requiere mucho menos movimiento.

Lo vamos a sustituir por el

Eurostoxx, que es la versión europea del SP500. Lo componen las 50 mayores

empresas de la zona Euro y es mucho menos volátil. Pasaremos de un spread entre

contratos de 50 puntos a 25 y un valor del punto de 5€ al doble, 10€. Todo

tiene sus ventajas e inconvenientes, no vamos a ganar lo mismo aunque el punto

sea el doble porque su recorrido es entre 1/3 y 1/5 del Dax, a cambio los

contratos son más “económicos”, algo que necesitamos después de tener poco más

de 4000€ en la cuenta.

En cuanto a las Butterflies, las

vamos a dejar “cojas”. Esto significa que un lado tendrá más distancia desde

los contratos vendidos (el lado bajista) y menos el contrario (el lado

alcista). El ratio que mejor ha combinado en las pruebas Rº/Bº/Rango de

movimiento es de 5:4, esto significa que dejaremos 5 strikes de diferencia

desde los contratos vendidos por debajo y 4 por arriba.

Con esta combinación

conseguiremos 2 objetivos: que el debit se reduzca y tener menos riesgo

alcista que bajista.

La pega: en determinados momentos

nos pedirán garantías.

Cambiamos los límites en los

ajustes a:

Umbral Delta Total: +0.25 si bajista, -0.25 si alcista (-0.50 si

tenemos el escalado total).

Umbral movimiento: aunque lo normal sea que la Delta Total no avise

de lo que tenemos que hacer si la cotización tuviese un cierre y posterior

apertura por encima/debajo de los últimos contratos en cualquier dirección,

añadiremos posiciones, restaremos y/o las rolaremos.

Para el ajuste bajista, seguiremos como hasta ahora, es decir que, al

superar el Umbral Delta total y dependiendo de la posición que tengamos en el

mercado, cerraremos los contratos desde la posición más bajista hasta corregir

Delta Total y si tenemos la Posición Base (solo la 1ª “fly”), la rolaremos. Si

fueran necesarios más, se irán rolando sucesivamente.

Antes, la Posición Base,

que seguirá siendo Put pero aumentaremos a al menos 2 vencimientos

en vez de uno todos los contratos salvo los del 2º y 3er ajuste alcista, la

colocábamos a -0.35 Deltas en los contratos vendidos y decidíamos un spread

entre contratos bien por distancia desde los vendidos, bien sobre Delta. Ahora,

el 1er strike comprado será colocado uno por encima de la cotización (si

el Eurostoxx está cotizando en 3012 y sabemos que los strikes en la cadena de

opciones nos aparecen cada 25 puntos, ese 1er strike comprado será el 3025), colocando

el resto de la “fly” atendiendo al ratio comentado: 5:4 (siguiendo el

ejemplo, 3025 – 4 strikes a 25 puntos cada uno: 2925 para los vendidos; y desde

aquí, -5 strikes a 25 puntos cada uno: 2800 para los comprados que faltan).

El ajuste alcista serán varias las combinaciones, sobre todo si entra

en rally:

1er ajuste alcista: si la

cotización supera el Umbral de Movimiento y/o el Delta Total, añadir 2ª

Butterfly con mismo nº de lotes y ratio en las “alas”, colocando los

contratos vendidos un strike por debajo del strike comprado más alcista de la

1ª (con el ejemplo anterior, el strike más alcista estaba en 3025, luego los

contratos vendidos de la 2ª estarán en el strike 3000 y contaremos según el

ratio, 4 strikes por encima y 5 por debajo para la colocación de los contratos

comprados, en este caso: 3100 y 2875 respectivamente).

2º ajuste alcista: si la

cotización supera el Umbral de Movimiento y/o el Delta Total, añadiremos una

Calendar Call a partir de 2 strikes por encima del strike más alcista de la

2ª “fly” Put. Las Calendar a “debit” se montan con un contrato vendido a primer

vencimiento y un contrato comprado en segundo vencimiento, ambos en el mismo

strike, creando un dibujo muy parecido a las Butterfly (siguiendo con el

ejemplo, a partir 2 strikes por encima de 3100, esto es 3150, habrá que ver que

reducción de Delta Total y como se dibuja la cobertura, incrementando el spread

entre contratos Put y Call hasta obtener, como mínimo, la reducción de la Delta

Total):

3º ajuste alcista: si la

cotización supera el Umbral de Movimiento y/o el Delta Total, añadiremos

otra Calendar Call a partir de 2 strikes por encima del strike de la 1ª

Calendar Butterfly (igual que el 2º ajuste alcista y siguiendo con el ejemplo,

a partir 2 strikes por encima de 3150, esto es 3200, habrá que ver que

reducción de Delta Total y como se dibuja la cobertura, incrementando el spread

entre los contratos de ambas Calendar hasta obtener, como mínimo, la reducción

de la Delta Total):

A partir de aquí habría que

empezar a pensar sobre todo cuanto tiempo queda hasta vencimiento porque uno de

los cambios más importantes y por el que tuvimos tantas oscilaciones y

problemas fue aguantar los contratos hasta vencimiento.

En este punto, la cotización

debería de estar entre los 2 strikes de las Calendar (entre 3150 y 3200) y es

posible que necesitemos un 4º ajuste alcista por lo que otra forma de

reducir Delta Total negativa sería liquidar un contrato vendido de la 1ª “fly”

y volver a venderlo por encima del que queda y por debajo del de la 2ª “fly”

hasta conseguir devolverla a < -0.25; la alternativa es sustituir las

Calendars por otra “fly” Call con el mismo ratio 5:4, colocando los contratos

vendidos entre medias de los 2 en que se encontraban las Calendar (como los

teníamos en 3150 y 3200, en 3175 pondríamos los contratos vendidos y los

comprados en 3050 y 3275). De la misma manera, se puede vender uno de los

contratos vendidos de la “fly” Call, si el subyacente sube por encima de ese

strike y volver a venderlo un par de strikes por encima, pero será mejor cerrarlo

todo si quedan entre 2 y 3 semanas.

El nuevo objetivo de beneficio es de 1/2 del máximo beneficio posible si

queda la mitad de todo el tiempo hasta expiración (los ejemplos los he

puesto para 60 días para las “fly” y los contratos vendidos de las Calendar y

90 días para los comprados de estas, que será en tiempo mínimo de maduración) y 1/3 si quedan solo 2 semanas. Mirando

los gráficos anteriores, habríamos tenido un debit sobre 70 puntos buscando un

beneficio entre 25 y 50 puntos a 10€/punto.

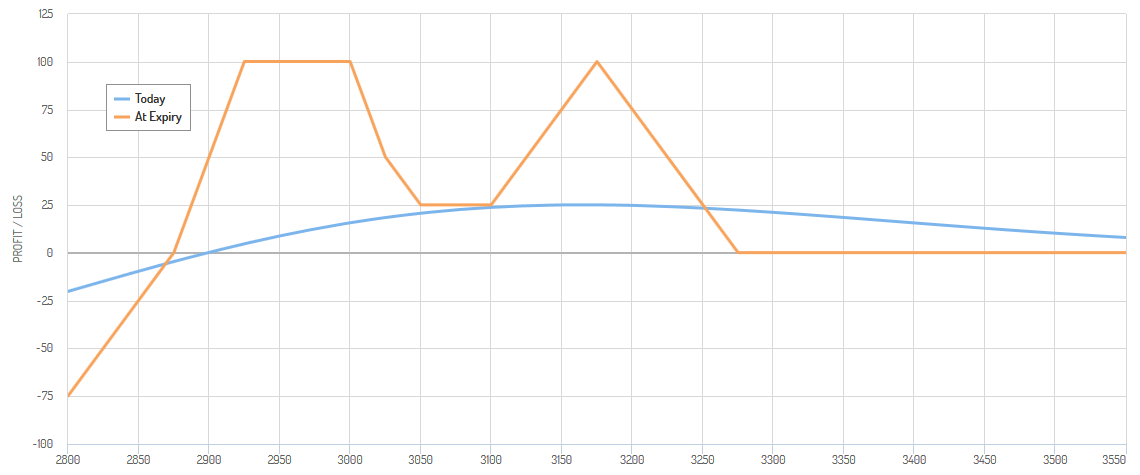

Lo más importante que hemos de

fijarnos es que cubre casi un 10% de movimiento del índice y la ausencia de

riesgo alcista (sin contar las comisiones, claro). Ahora sí que debemos

fijarnos en la línea azul del gráfico P&L para hacernos una idea del

acumulado por el paso del tiempo, aunque tengamos que confirmarlo con el “B/P

puntos” de nuestra plataforma de negociación.

Todas mis pruebas han demostrado

que esta configuración hace la operativa más robusta pero también más lenta y

algo menos rentable. Necesitamos evitar esas “barridas” del Dax de +500/-700€

que hemos tenidos desde el inicio con una cuenta tan poco capitalizada.

Dejamos la cuenta así:

Y el gráfico del Eurostoxx está

así:

De acuerdo con lo que he

explicado, la Posición base será buscar el 1er strike por encima de la

cotización actual y colocar todos los contratos según las reglas a partir de

ese punto buscando, al menos, 2 vencimientos de distancia desde el día en que

ponemos la posición, en este caso los he puesto con vencimiento a Diciembre,

por lo que hasta su 3er viernes quedan 77 días:

Y así se dibuja su gráfico

P&L:

Ayer tuvo el Eurostoxx un

movimiento de 88 puntos y cerró con un fuerte rebote hasta el 3004, veremos

cómo abre el lunes antes de decidir hacer ajustes.