Ya tenemos los datos de nuestro

indicador para el vencimiento de Febrero, aunque nuestro broker ha tardado un

día más en colocarlo y ha sido a partir del martes que se pudieron ver.

Pero, esto es mucho trabajo diario de toma de datos… ¿será útil?

La utilidad de algo solo se

aprovecha si se tienen conocimientos suficientes que permitan sacarle partido.

Si no sabes que es el Open

Interest, no te servirá.

Si no sabes diferenciar la

“direccionalidad” de un contrato comprado de uno vendido, no te servirá.

Si no sabes combinar los

diferentes contratos para crear estructuras complejas y aprovechar la

información disponible, no te servirá.

Como yo si tengo claro su uso,

seguiremos mostrando lo que nos ofrece., como ver si lo que habíamos visto a lo

largo del vencimiento de Noviembre se cumplía o no:

Los strikes que habíamos colocado

con más contratos acumulados, se han cumplido a rajatabla, en cuanto a que no

iban a ser sobrepasados, justificando así que fuesen vendidos para cobrar sus

primas, ya que hubiesen sido comprados esta se perdería.

Alguien podría decir que si

tenemos posiciones de contado, esto serían coberturas. Yo tampoco dudo que una

parte de esos contratos lo sean (no hay forma de saber cuantos hay de cada en

la acumulación, pero si trabajamos SOLO con opciones, esta es la interpretación

más lógica y rentable.

Si nos empezamos a fijar en los

niveles que empezamos a ver en el vencimiento de Febrero, sorprende que,

quitando los valores del primer día, el resto tanto para Call como para Put, se

fije en el 2900. Si pensamos que cuando solo hay el mismo nivel con máximo Open

Interest (O.I.) es que son Straddles vendidos y/o Butterflies en cualquier

versión, puede que el rango que se ve para Marzo nos dé una idea de en qué

dirección irán los “tiros”.

Insisto en que esto es SOLO una

interpretación y que no está escrito en piedra. Trabajamos con probabilidades,

luego tenemos que darles un valor, siendo el mejor para estos casos el de la

distribución normal dándonos un 67,16% para el caso de que la cotización sea

MAYOR que el strike Put y un 32,84% para el caso de que la cotización sea MENOR

que el Strike Call. Esa cotización para el cálculo es sobre el cierre del

día 21/11/16 y su volatilidad implícita, cambiando estas probabilidades en

función de como evolucionen los cierres y dicha volatilidad (tomada sobre el

ticker V2TX, que es el indicador de volatilidad del Eurostoxx)… ¡qué curioso!,

hasta se podría decir que estas probabilidades “justificarían” el porqué los

contratos de Marzo Put estén en 2800 y, a partir del viernes 25/11/16, los Call en 3325.

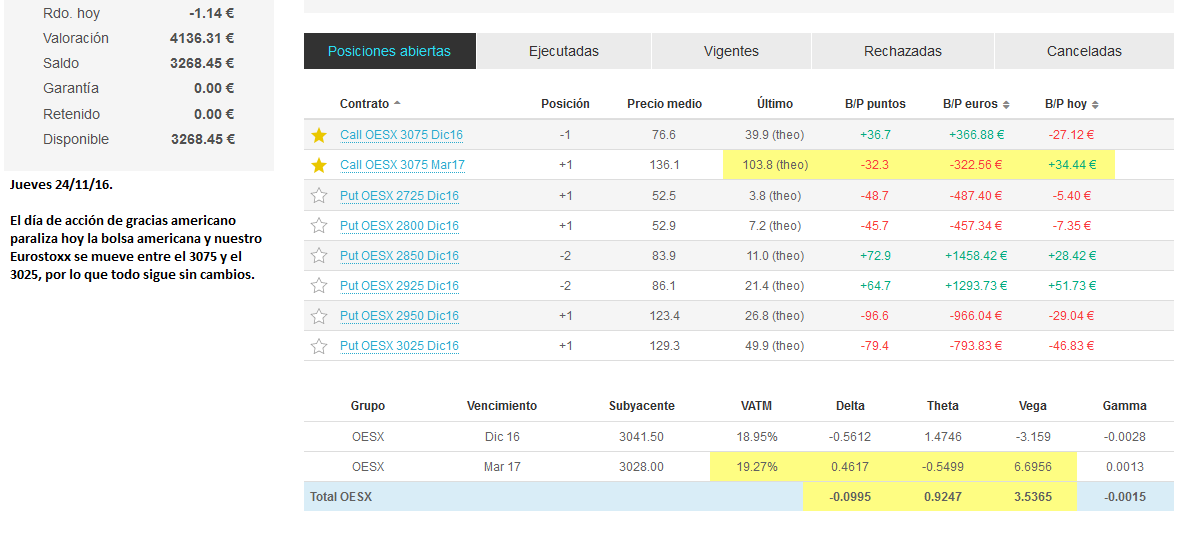

Vamos con los pantallazos de la

semana:

Espectaculares colocaciones de

los institucionales entre el primer y segundo día de la disponibilidad del

vencimiento de Febrero en el nivel del 2900, apreciándose también en el 3000

como segundo nivel a vigilar… hasta se podría decir que podrían ser Doble

Calendars o Doble Diagonals.

En fin, dejo la información para

que quien quiera lo interprete con libre albedrío.