Digamos que con lo que vemos en

el Indicador O.I. diario, con el “bache” que se produjo el día 2/11/16 en el

que se colocaron tantos contratos en el nivel 3000 a vencimiento de Diciembre,

lo que están haciendo los institucionales es colocar straddles (contratos

comprados tanto Put como Call) en ese strike y, que curioso, la apertura del

gap semanal el lunes 7/11/16, se produce en ese punto:

Hasta el viernes 11, estuvieron

manteniendo straddles en 3000, que se fueron cerrando en función de donde se

moviese la cotización (y volviendo a colocar más), en particular, en la

apertura del miércoles, con el resultado de las elecciones americanas.

Una Call comprada en el strike

3000 cotiza a 81,70 puntos, colocada el 7/11/16

Una Put comprada en el strike

3000 cotiza a 89,20 puntos, colocada el 7/11/16

¿A cuánto cotiza al día

siguiente?

Pues la Call está a 111 puntos

(ver lado Bid) y la Put está en 108,10 puntos:

111 – 81,70 = 29,30 puntos de

beneficio en un día, para la Call

108,10 – 89,20 = 18,90 puntos de

beneficio en un día, para la Put

Pues no está nada mal por

contrato.

¿Y si lo miramos un día más tarde?

En este caso, la Call está a

65,60 puntos (ver lado Bid) y la Put está en 90,90 puntos:

81,70 – 65,60 = -16,70 puntos de

pérdida, para la Call

90,90 - 89,20 = 1,70 puntos de

beneficio, para la Put

Aquí, esperar no ha supuesto

ninguna ventaja… pero al día siguiente, la cosa cambia:

La Call ofrece 127,60 puntos (ver

lado Bid) y la Put da 39,70 puntos:

127,60 – 81,70 = 45,90 puntos de

beneficio, para la Call

89,20 – 39,70 = -49,50 puntos de

pérdida, para la Put

En fin, no es nada fácil. Es

evidente para mí que cuando colocan contratos así, los cierran justo en la

apertura, aprovechando los gaps producidos por la volatilidad y la dificultad

de casar todas las órdenes de contado en la apertura.

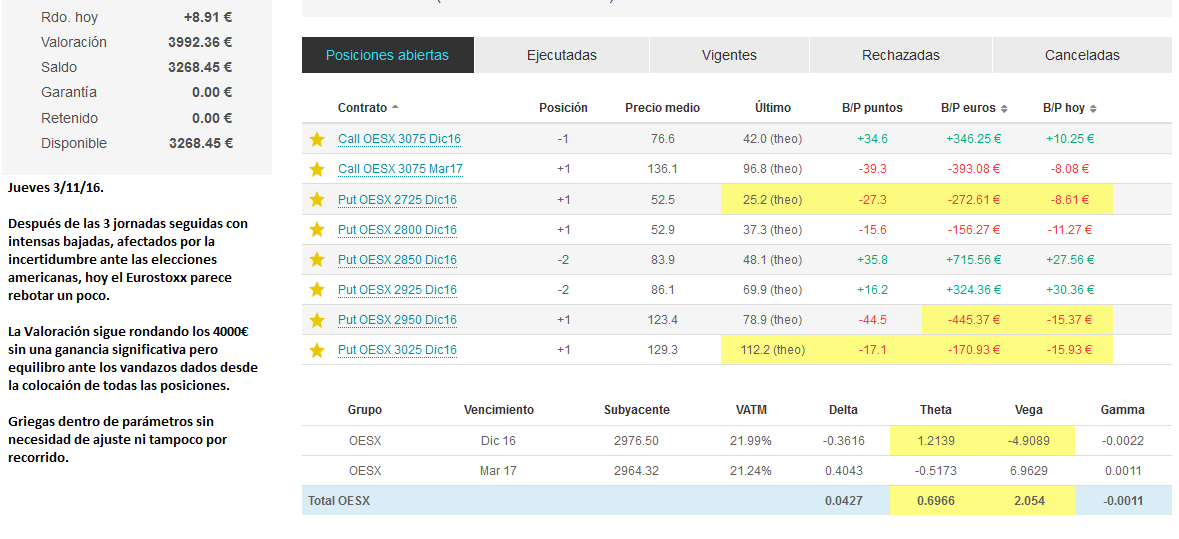

La cuenta ha dado bandazos pero se

mantiene impertérrita, aguantando sin necesidad de ajustes:

Hemos ido de menos a más.

La semana que viene es decisiva,

con el vencimiento el viernes 18/11/16.

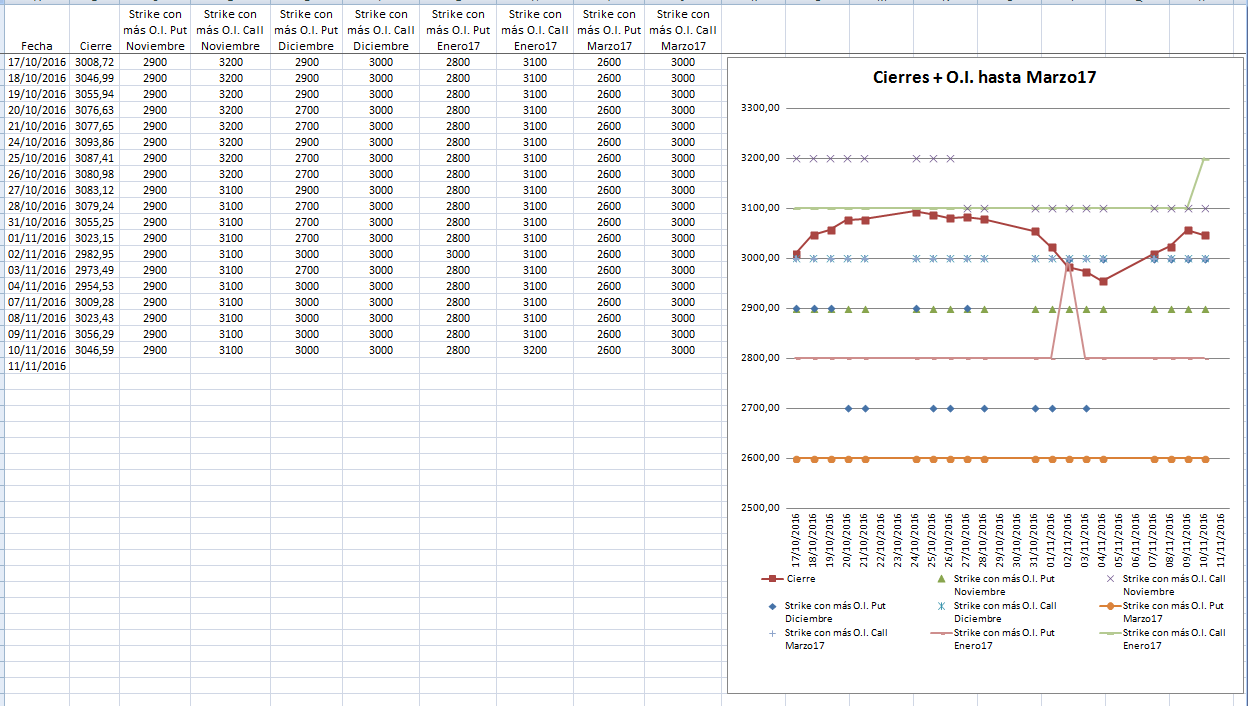

El acumulado del Indicador O.I.,

se ve así hasta el 10/11/16:

Sigue manteniéndose una cantidad

muy alta en 2900 y 2700, lo que nos recuerda que son los niveles Put de

referencia de contratos vendidos.

Solo queda poner el pantallazo

del acumulado del vencimiento de Enero:

Los institucionales han dado un

buen subidón al nivel 3200 Call (resaltado en azul) en casi 12000 contratos.

Seguiremos su evolución.