Cada vez tenemos más datos

sobre nuestro indicador O.I., lo que permite formarnos una idea cada vez más

clara de la situación de mercado, aunque resulte tan tedioso como útil.

El O.I. acumulado de la semana se

ve así:

Quedan 2 semanas para el

vencimiento de Noviembre y la cotización se mantiene dentro de los límites

marcados, entre 3100 y 2900, más aún, las posiciones institucionales con

vencimiento en Diciembre “han obligado” a que el índice cotice por debajo de

los 3000, manteniendo como nivel inferior el 2700.

Para el vencimiento en Diciembre

hay que observar más de cerca porque el día 2/11/16, la Put de cambió ese día

su nivel “normal” en 2700 por el 3000, aumentándose en 19000 contratos desde el

día anterior (que equivale al triángulo que se ve en el gráfico), que en los

pantallazos diarios del Resumen e Indicador O.I. diario se podrá comprobar, mi

teoría es que fue el impulso que faltaba para conseguir la enorme bajada del

día 2, con gap bajista de apertura incluido.

Este aumento tan significativo

que provoca este bajón son Puts compradas en el strike 3000.

Si quisiéramos saber lo que ha

significado esa colocación, debemos coger las cotizaciones de los strikes un

día antes y uno después para verlo más el gráfico de cotización para ver la

bajada que se produjo:

Y un contrato comprado Put en

3000 el día 3/11/16 nos habría costado de 99,20 puntos y vendido el día 4/11/16

se habría ido más ITM con lo que cotiza su venta en 123 puntos, que es un 23,99% de

beneficio por contrato a descontar comisiones. Pues tampoco habría estado mal,

pero para esto sí que hay que estar toooodas las horas necesarias para saber

que buscar y cuando posicionarse, saliendo con la avaricia justa.

Después de que los

institucionales han hecho la caja del mes, vuelven a dejar el nivel de 2700

como referencia para Diciembre con más O.I., en donde recibirán la prima de los

contratos vendidos con casi 400.000 contratos. Insisto en que estos no son

todos vendidos, pero usaremos la Ley de Pareto para escudarnos en decir que si

puede que el 80% lo sean.

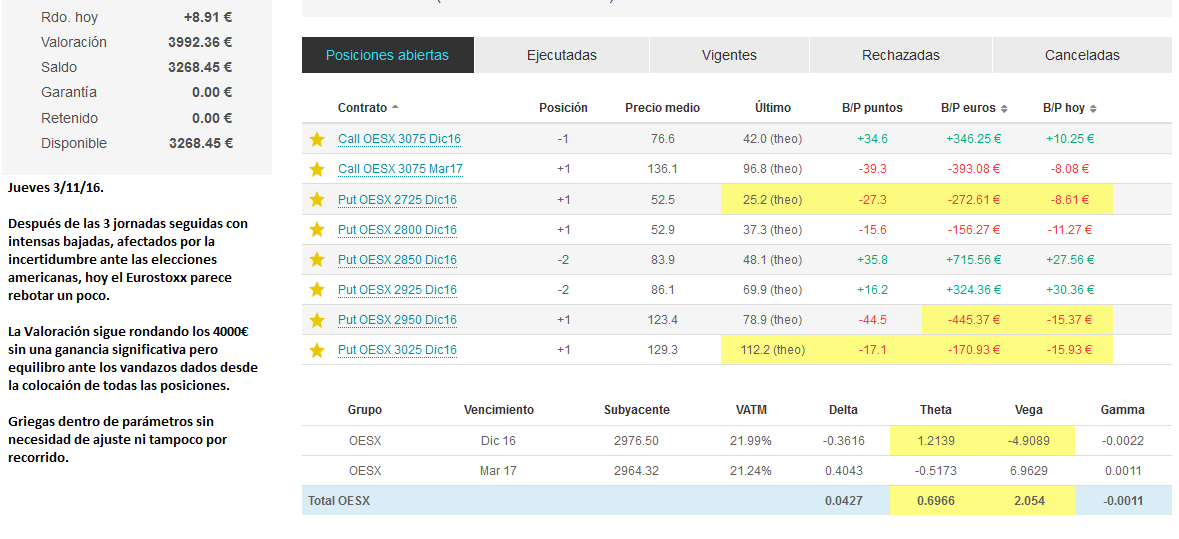

Vamos con los pantallazos de la

semana:

Se va viendo que en el

vencimiento de Enero se está dejando un canal de movimiento entre el 2800 y el

3100, salvo el día 2 en que también añadieron contratos comprados en el 3000

para ganar en la bajada y que liquidaron al día siguiente, volviendo a dejar

las cosas como estaban.

¿Y qué pasa con las elecciones

americanas?

Yo juzgo lo que veo y veo que YA

han descontado un descalabro en forma de “Trump” y que, aunque pueda bajar

algo, los contratos en Noviembre que vencen el próximo día 18, en el strike de

2900, ya están cotizando con ligeras pérdidas debido a Gamma y Vega por un

lado, y subiendo la Delta por otro. No hay más que ver nuestros contratos

vendidos en 2925 en su evolución semanal, pasando de +895€ el martes a +24€ el

viernes.

Según estos mimbres, en los

próximos 15 días debería mantenerse la cotización por encima de los 2900 para

asegurar que esos contratos vencen de verdad OTM.

No hay comentarios:

Publicar un comentario