Una semana más, estancados,

moviéndose todas las bolsas europeas en un rango muy estrecho. En el caso de

nuestro Eurostoxx, de 50 puntos.

Todos pendientes del referéndum

italian

o que se celebrará el fin de semana, del que depende la continuidad del

gobierno de Matteo Renzi y sobre el cual el BCE se ha mostrado dispuesto a

actuar si la inestabilidad golpea a Italia y, salvo el acuerdo de la OPEP para

reducir la producción pero sin contar con uno de los mayores productores como es

Rusia, el petróleo ha tenido un pequeño rally en sus futuros y ETF´s y, claro,

en sus contratos de opciones

respectivos.

Lo cierto es que los saudíes ya

habían visto esta película antes. En la década de 1980, el ministro de

Petróleo, Yamani, recortó drásticamente la producción para sostener los

precios, reduciendo la cuota de mercado y los volúmenes de exportación a

niveles que tardaron años en recuperarse. Esto se consideró uno de los errores

más costosos de Arabia Saudí en la gestión del mercado de petróleo, algo que el

Reino no deseaba repetir.

Pero tampoco pueden dejar que

suba demasiado porque el fracking está al acecho en cuanto que el precio

alcance su coste de explotación. La Reserva Federal de Dallas estima que el

precio a partir del cual la extracción es rentable ha bajado de los 79 dólares

por barril en 2014 a 53 dólares.

Arabia Saudí tiene poca capacidad

sobrante de producción de petróleo que bombear cuando los precios suben. Ha

dejado claro que no tiene ningún interés en ser el proveedor pendular que haga

subir los bajos precios que tienen que ver con fuerzas estructurales del

mercado.

Poco a poco voy añadiendo datos y

ratios a nuestro Indicador O.I.

Para esta ocasión, le he añadido

la volatilidad implícita (IV) del V2TX, que su ticker correspondiente.

Y esto, ¿para qué?

Pues sirve para saber si,

realmente, esa volatilidad es alta o baja con respecto a su máximo y mínimo de

los últimos 365 días.

Por cierto. Se nos ha “vendido”

que existe una volatilidad espectacular por culpa de la votación italiana y he

señalado el pico que supuso el referéndum del

brexit y tenemos hasta ayer prácticamente la mitad de IV que en ese

momento (23/6/16 fue la votación y bajó a 32,06% desde ese momento máximo el 16

previo).

A sí se va a ver ahora el

Indicador O.I. semanal con cierres e I.V.:

Lo normal es valorar una

correlación inversa en los picos respectivos entre la IV y el Eurostoxx, es

decir, cuando la IV tiene un máximo relativo este se corresponde con un mínimo

relativo en el gráfico de cierres del índice. El problema es que nunca vamos a

saber como para poder aprovecharlo, que ese es EL máximo mayor o viceversa.

Aún se pueden ver los valores que

empezamos para el vencimiento de Noviembre que aún están visibles en el

gráfico: la X morada y el triángulo verde que, como vimos en la entrada

anterior, demostraron la validez de esta toma de datos a la hora de

posicionarnos tanto con Strangles vendidos como Iron Condor, Weirdor y

similares.

Desde que hemos incluido tanto

Enero (línea verde para Call y línea rosa para Put), vemos que se cumplen esos

límites, dejando un estrecho margen de movimiento entre el 3000 y el 3100,

ampliándose al 2900 y el 3150 a la espera del resultado del domingo.

Febrero (rombo con línea morada para Call y

cuadrado con línea azul claro para Put), de momento, me desconcierta, porque

ambos niveles están debajo de la cotización desde el primer momento que

apareció su vencimiento.

En cuanto a Marzo (círculo con

línea naranja para Put y cruz azul claro para Call), siempre estuvo claro un

amplio rango de movimiento de 400 puntos que se recolocó a partir del 23/11/16

para ajustarse a la cotización.

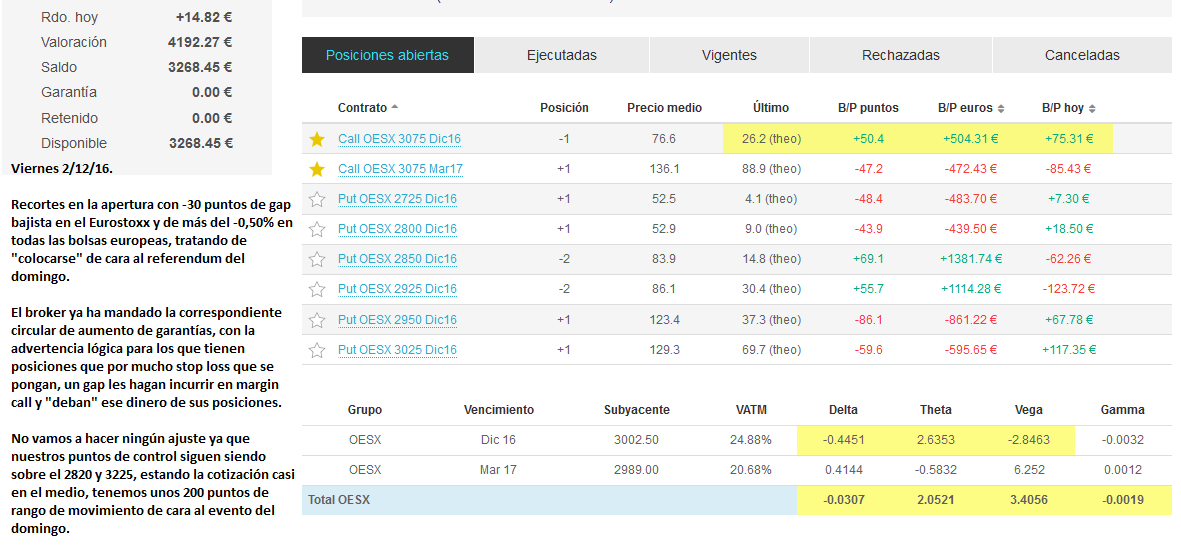

La semana ha sido demasiado

tranquila aburrida y sosa. Pantallazos:

No hay comentarios:

Publicar un comentario